弊社は、会社設立及び会計・税務の事業領域に留まらず、中国人との現場交渉代行業務を重視し、数多くの案件を遂行して参りました。 通常では1案件2~3年に及ぶ交渉が多くなり、さらに、 過去の歴史問題から数年以上多く掛かる案件もございます。 日系現地法人における生産移管・リストラ・持分譲渡売却若しくは解散清算における事例案件数は、日本本社側が関与した実績としてトップクラスにあると自負しております。 ≪案件事例≫ 1.2015年 蘇州における独資企業持分売却;およそ3億2000万円を親会社入金 2.2016年 東莞における独資企業資産売却;およそ1億400万円を現地法人入金 3.2017年 青島における独資企業持分売却;およそ1億3600万円を親会社入金 4.2019年 上海における独資企業移転における補償金;およそ5億1200万円を現地法人入金 5.2020年 常州における独資企業持分売却;およそ3億5200万円を親会社入金

中国事業からの撤退数は経済産業省の統計等から見ても他のアセアン諸国等と比較して突出しており、一般的には撤退手続きが一貫したものではないことによる煩雑さが強調されています。共産党の経済統制により企業の事業活動への介入度合いが大きく、撤退時にもさまざまな局面で顕在化してくることが要因ともなっています。さらに有限責任会社であるにしても無限責任として親会社へも及び同一法人格とみなされると言う不合理な仕組みが大きな理由であると考えられます。実務上の撤退方法の選択肢には、以下の方法が挙げられます。

但し、休眠化には日本のように何ら法規定はなく、どうしようもない状況下にて1年超2年未満が限度とされています。

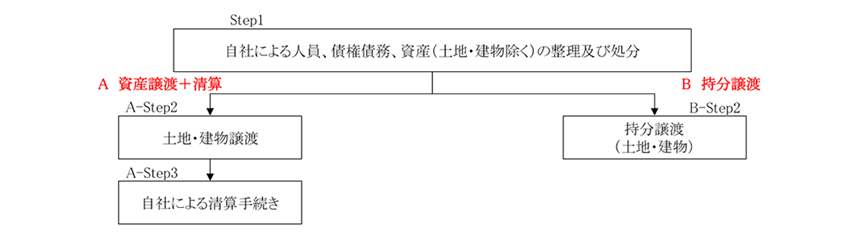

撤退スキームを進める際、法人としては最重要となる納品責任を果たすための作り溜め、一般従業員のリストラ、債権債務及び資産(土地・建物は除く)を行うまでは、基本的に法人(持分)として売却できるのかどうか、売却できれば持分譲渡のスキームを、売却できなければ土地・建物・設備の売却を行い、その後は清算手続きを行うと言うのが、撤退スキームの骨子となります。

つまり、Step1として、事業を停止した後に、自社で人員・債権・債務及び土地と建物以外の資産を処分する。その後、A:資産譲渡+清算を進めるか、B:買手企業が見つかり持分譲渡を進めるかの2つのパターンがあります。

Aは、最終的に会社清算手続きに入り、法人登録を抹消する。通常、土地と建物の譲渡に関しては多額な税金(主に増値税と土地増値税)がかかり、かつ清算手続きが煩雑で各政府機関への調整が必要となり、長い期間(通常1年超~)を要します。

一方Bは、実務上は土地と建物を残したままで持分譲渡を最初に選択する場合が多いと言えます。会社としてのスムーズな撤退を念頭に置けば、法人を売却しての撤退スキームを選択できれば、現地法人が存続となり、煩雑な清算手続きが不要となるため時間的にも短縮され、その対価も現地法人側ではなく親会社に入金されます。なお、持分譲渡は増値税の対象外であるため、多額な増値税及び土地増値税がかからず、資産の部にて株主に対する持分譲渡益が生じた場合には企業所得税のみがかかり、日中租税条約が適用されるため10%の税率がかかります。

持分譲渡は、基本的には会社を存続させ、解散・清算より政府からの許認可を得られやすいと考えられますが、従業員のリストラに関しては現状の法人で過去勤務期間の経済補償金(退職金)を支払うと言った対応を取る日系企業が多いと言えます。売却後の債務をなるべき少なくし、表明保証上でのリスクを回避するのがその目的と言えます。

持分譲渡手続きは会社法上、詳細に明記はされていませんが、通常は以下のようになります。

① 譲渡先探しと検討

② 当事者間での交渉、譲渡価格の確定、条件の合意(意向書)

③ 持分譲渡契約締結

④ 株主会または董事会決議

⑤ 審査認可機関への認可申請

⑥ 外商投資企業認可証書(企業批准証書)の変更申請

⑦ 工商行政管理局への変更登記申請

⑧ 譲渡代金の送金

⑨ 各種登記変更

なお、近年の傾向及び経済状況からして日系企業への持分譲渡は稀有となっているため、内資企業に売却した際には「外資が内資になってしまう」ため、清算手続きと同様の手続きを踏まされることになります。

留意すべき点は、譲渡価格の評価です。買手企業側との相対(あいたい)価格にて勿論売却することは可能ですが、公認評価士に作成させた資産評価報告書の評価額が公正価格となるため、税務局側も独自に評価機構に依頼して算定したみなし価額によって譲渡益を算出し、相対価格との差額が課税されるするケースがままあります。言わば、低廉譲渡は税務局に是正されることになります。

どうしても買手が現れない場合の普通清算に際しては、財産処分や人員整理、会社登記抹消などの手続があり、必ず持分譲渡よりも時間と手間と費用がかかります。(手続きの詳細に関しては、割愛いたします)普通清算においては、以下の点に留意する必要があります。

① 資金繰り上、清算日以降は売上認識ができず、純資産がマイナスになれば破産清算となってしまうため、清算手続きに手をつける前に、清算貸借対照表及び資金繰り表を作成し、必要経費に関して十分な事前シミュレーションが必要となります。(手続き最中での方向転換は不可能です)

② 清算期の税務調査は通常は3年から5年間に遡って調査があり、企業所得税や増値税の課税漏れがないか、進出時に補助金や税制優遇が適用されている場合は、過去に遡及した取消しが重点的な調査対象になります。

③ 持分譲渡でも必要と述べましたが、清算ではリストラは非常に重要な手続きです。合意解除(労働契約法第36条)や整理解雇(同第41条)、清算による清算解雇(同第44条第5号)の方法がありますが、最終的かつ最適な方法は、合意解除が重要な落とし所となります。

④ 清算撤退するには、すべての資産を売り尽くさなければならないため、土地使用権及び建物に対して増値税・付加税・印紙税以外に、土地増値税がかかり、一般的に税負担が大きくなります。(土地使用権が相当値上がりしない限りに、土地増値税がかからない場合が多いです。)

⑤ 通常の製造業であれば、1年超~2年(場合によってはそれ以上)と言った清算手続き期間を要することになります。

⑥ 日本側法人税における基本通達9-4-1等により子会社支援の清算損として損金に落とすことも可能です。

⑦ 昨今の事例として、外資企業たる日系企業に対しても破産清算を破産庭裁判所が受理をしてくれるケースも出て来ております。破産自体の手続きは基本的には日本と似ている部分が多いですが、手続き上時間的には破産宣告まで及びそれ以降を考えれば最低でも2年超の時間はかかるものと想定されます。

中国事業の撤退においては、実行前に中国の法律・税務・税関等の規制やビジネス実務に精通する外部専門家(中国人律師、中国人会計士・税務師、日本人弁護士、日本人会計士・税理士)のアドバイスを積極的に受け入れることで十分に検討してから実行することが成功の鍵と言えます。対政府交渉は基本的には中国人律師または中国人会計士・税務師しか行うことはできません。

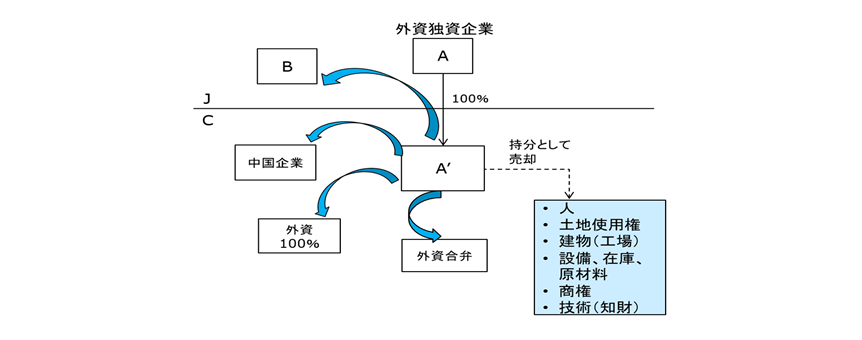

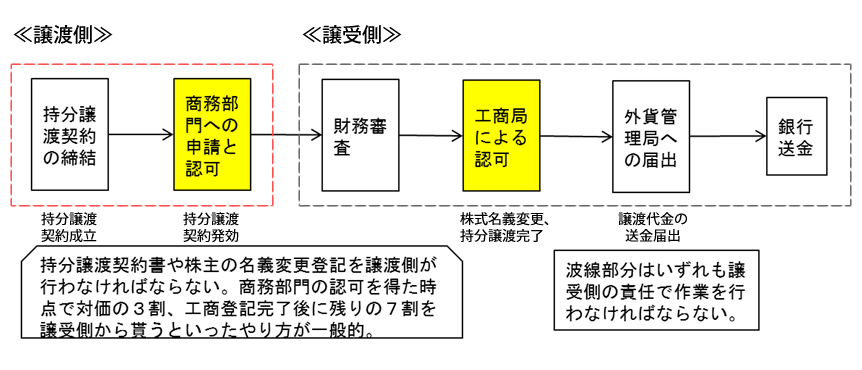

持分譲渡とは日本の親会社の出資持分を第三者(または関連者)に有償譲渡して、資本を引き揚げることを言います。一般的な中国の三資企業の場合、株券を発行している株式会社ではなくまた株券自体もありませんので、株式譲渡と言うのは正確な言い方ではなく、「出資持分譲渡」を言います。持分譲渡は清算よりは安全で時間のかからない重要な選択スキームと言えます。

出資持分譲渡の特徴は、現地法人の法人格・権利義務・債権債務・優遇措置等がそのまま継承されます。つまり株主(親会社)が変わるだけになります。見方を変えると出資持分譲渡の方法は最も問題が少ない撤退方法であると言うことができます。 出資持分譲渡に関するイメージは以下の図のようになります。

出資持分譲渡にはとりわけ特別な許認可や条件はありません。売手企業と買手企業の双 方が相対価額にて合意をしていて売れればよく、譲渡人・譲受人双方の合意があれば決定されます。しかしながら、生産としての許認可は現地政府や当局への申請・交渉が必要となります。業種によって何らかの制限を受ける場合もありますが【1】、基本的には双方が中国での出資持分譲渡手続きを遵守すれば問題はないと言うのが通常です。

【1】例えば人材紹介企業等は、本社側の業務経歴が何年なければならないと言った制限を受けることもあります。化学企業は、生産・安全のアセスメントの許認可が非常に厳しくなっております。一旦生産を停止していれば、再度生産として動かすのに1年半も時間が掛かる場合があります。

したがい、手続きはM&Aの手続きに則って行うことになります。一部、中国的な「意向書」の締結と言った手続きもありますが、一般的には以下のようになります。買手企業候補は弊社がファインディングを行います。

解散清算ですと会社を閉じますので設備や在庫もあまり高い値段では売却できないことが多く、場合によっては備忘価額に近い価格で売らなければならないこともあり得ます。一方、出資持分譲渡の場合、現地法人に対してある程度の値が付いて売却するため、それなりの入金は期待できます。【4】値上がり益(キャピタルゲイン)の大きい土地使用権をうまく売り抜ければ、投資額よりも高く売れたような事例もあるにはあります。

【2】建前上は意向書に法的な拘束力はないことになっておりますが、実質的には拘束力を持ってくるため、注意が必要です。

【3】買手企業が香港系や台湾系の上場企業であれば、大手事務所(4大法律事務所、4大会計事務所)がDDに入る場合が多いです。

【4】買手企業が見つかれば、数億円掛けて清算を行うよりお金を掛けない意図で「備忘価格で売却(持分譲渡)」をした日系上場企業の事例もあります。但し税務リスクを伴います。持分譲渡は時価評価(公正価値)が原則なので低廉譲渡として課税を受けるようになります。日本側での寄附金課税も大きな問題となり得ます。

最近の買手企業側の意図は二つあり、一つは「事業自体」を買いに来るパターンであり、これが理想のパターンで、相手の希望次第で人も残せます。二つ目は言わば工場としての箱である「不動産」を買いに来るパターンで、投機の要素を伴う工場用地の買収です。実質的な狙いは土地使用権のキャピタルゲインの獲得と言うことになります。いずれにしても、売手企業は出資持分譲渡価額の最低希望価額を固めるため、土地使用権及び建物(倉庫等を含む)だけの「不動産評価報告書」を作成して不動産鑑定評価を行い、譲渡価格の合理性を担保しておくことが必要です。

なお合弁企業であって中方の土地使用権を購入するような「独資化」の必要性が出た場合、まれに譲受人が国有企業であったような場合、国有資産の評価を行い、その評価結果について国有資産管理局の承認や届出が必要になる可能性がでる場合もあります。その場合には、実際の取引価格が評価結果の90%を下回るような場合は、国有資産管理局の許認可を得なければなりません。(国有資産評価管理弁法第22条)

これらは国有財産の流出を防ぐ目的で、「不動産評価報告書」のみならず、出資持分譲渡が完了した場合には、基本的に土地使用権及び建物のみならず、すべての資産評価が必要である「資産評価報告書」の提出を税務当局は必ず要求してきております。

最後に出資持分譲渡を実行するときに留意しなければならない点が2点あります。

1点目は、譲受人たる買手企業からの譲渡代金の回収です。例えば、最初の原審査機関である商務局への備案と許認可を得た時点に3割貰い、工商登記の際に6割貰い、半年後に残額すべてを貰うと言ったような毅然たる交渉態度が必要となります。いずれにしてもなかなか支払ってくれず、分割で数年も掛けて支払われたと言う事例もあります。買手企業が香港系や台湾系で有った場合、彼らは自社の他の中国子会社から人民元で支払おうとしたり【5】、本社がBVIのペーパー・カンパニーであったりすると言ったようなリスク要因もままあります。

2点目は、持分としての譲渡所得が生じれば企業所得税が課税されます。仮に外国企業―外国企業と言ったの中国外での譲渡取引【6】であったとして売手譲渡企業(親会社)が非居住者の場合でも、10%の源泉税が課税されます。キャピタルゲインの有無並びに持分譲渡価格の妥当性を明確化させるために、持分譲渡後であっても「資産評価報告書」の提出・作成を要求するケースが極めて多くなっております。【7】

【5】昨今の人民元の自由化と昨年来の円安も伴い、逆に人民元で貰った方が結果的に多くの日本円を得られて良かったと言う事例も出ています。

【6】外国企業同士の取引ですが、中国は属地主義(所在地国主義)を取っており資産が中国にあると国内源泉課税対象となるため、取引は日本と外国間での取引(中国での取引ではない)であっても、中国及び日本の双方において課税され、二重課税が生じることになります。

【7】2010年の大連市の更正案件以降、多くの地域の税務局で同じ対応がなされ要求されます。

出資持分譲渡の場合には各従業員との間で締結されている労働契約を解除する訳ではないので、建前上従業員に経済補償金を支払う義務はありません。労働契約法にも支払に関して規定は明記されていません。

しかしながら、従業員の心配事としては(1)出資持分譲渡は株主だけの変更でありな がら、仮に香港系や台湾系企業、更には中国系企業が今までの株主たる日系企業のように同じような金額で従業員の給与を支払ってくれるか、何らの保証もないこと。(2)新たな株主になった場合、当然ながら労働契約は巻き直さざるを得なければならないこと。(3)経済補償金は会計上確定債務の退職給与引当金のような一定額を毎年積み立て引き当てているものではないこと。(4)朝令暮改で労働契約法の補償金基準(1年働けば1ヶ月分がもらえる規定)が変わってしまう可能性があること。【8】(5)経済補償金は日本の退職慰労金のように一定年数働いた人にまとまった金額で支給するものではなく、たまたま支払うタイミングに定年退職するベテラン従業員の場合、経済補償金を支払う義務はないこと。(6)やむにやまれぬ理由で労働契約の途中で自己都合退職をする人に会社側は経済補償金を支払う義務はないこと。

以上のような理由で、出資持分譲渡であっても、一度は現状の対象企業でカット・オフして経済補償金を支払うと言うのが、現地での実務対応となってきております。要は、「貰えるものは今貰えるうちに貰っておきたい」と言う中国人的な心理が働くのかもしれません。出資持分譲渡で中国系企業に売却された某日系企業で、経済補償金の支払いをどうするのか悩んだようですが、法令通りに経済補償金は支払わなかったようでしたが、売却後新株主の会社運営に不安を感じて大きなストライキ事件が発生した事例があります。ストライキが起こった場合、当然工場のラインが止まりますので、それだけで億単位の損失が生じただけではなく、労働局等の指示で経済補償金自体も旧株主であったそのクライアントの親会社が負担せざるを得ず大きな打撃であったようです。

【8】労働契約解除日の直前の12カ月の残業代及び賞与を含んだ平均値を1カ月分として計算しますが、上海では残業代はこの平均値から外せとする(会社側に有利な)裁決が公布され、実際上海ではこの裁決は適用されています。この計算であれば、経済補償金の従業員手取金額は半減しています。

解散清算ほど煩雑ではありませんが決して簡単とは言えません。手続きの相手が所轄政府の役人のみではなく、買手企業の担当者との交渉が大前提で必要になってきます。最近事例の最も多い独資企業の中国(内資)企業への持分譲渡手続につき以下に説明いたします。外資が内資になるための手続きには簡易清算手続きが必ず必要となるため、そこに時間が掛かります。

まず、最初に持分譲渡で最も大きな論点となる譲渡対価を検討する必要があります。

譲渡対価の当事者間での合意はもちろんですが、譲渡対価は「相対(あいたい)価額」である程度決められますが、税務上適正価額でないと判断された場合、税務局が定める「適正時価」(公正価値)に是正され【9】、追加納税が発生する可能性があります。

特殊税務処理の適用がなくても、税務局から適正時価の検討要求を受けるケースもあります。よくあるのは、地域によっては管轄税務局の担当官が外資企業の持分譲渡や特殊税務処理に不慣れでうまく理解してもらえない場合もあり得るため、現地の管轄税務局事情を事前照会などで行い調査しておくのが望ましいと考えます。

合弁会社の場合、合弁当事者の一方は、その持分の全部又は一部を譲渡する場合、他の合弁当事者の同意を得た上で認可機関に報告して認可を受け、登録管理機関で変更登記の手続を行わなければならず、合弁当事者の一方が持分の全部又は一部を譲渡する場合、他の合弁当事者は「優先買取権」を有するとして(中外合弁経営企業法実施条例20条)、これらの規定は定款に記載されていることから、3分の2以上の董事が出席した董事会において、その出席董事全員の同意による特別決議が必要となります(中外合弁経営企業法実施条例33条)また会社定款にも特別な記載がある可能性がありますので、確認する必要があります。2020年施行の外商投資法では株主会決議が必要となります。

董事会または株主会の決議を受けたあと、譲受者との間で「持分譲渡契約書」を作成します。仮に日本企業間で行われる持分譲渡契約書であっても、中文での契約書も作成し中国の印紙税を納付する必要があります。なお日本の印紙税については、国外での契約締結などの条件に該当した場合は課税されません。

① 譲渡対価(全額)をエスクロー口座【10】に振り込む

② 各種申請書類(契約・決議・新董事会のメンバー情報、定款等)の準備

③ 商務局への届出(備案)

④ 工商局への登記変更申請

⑤ 税関登記抹消申請(調査)

⑥ 新営業許可証の取得

⑦ 税務局への納税申告及び登記変更の届出

⑧ 各種ライセンスの変更登記手続き

⑨ 各銀行の変更手続き

⑩ 納税完了証明の取得

⑪ 会社管理権及び資産の引渡し

⑫ 銀行にて譲渡対価の送金申請及び日本への送金

⑬ 取引完了

【9】中国の場合、国内取引に対しても移転価格税制上の「独立企業間価格」(公正価値での取引)が必ず要求されます。

【10】中国の場合にも、エスクロー口座を設定した方が譲渡取引を無難に進めることができます。

12月4日、日上正之・株式会社アウトバウンド・マネジメント代表取締役(右写真)を講師に招き、標記セミナーをオンラインで開催した。

講義冒頭では、中国事業が置かれている現況を整理するため、図を用いて、現地法人がとるべき行動を解説し、講師からは中国事業が上手くいっていない場合には、最終的に事業譲渡・持分譲渡を検討することになるが、まずはリストラによる事業縮小を実行し、状況を改善できるかどうか模索する日系企業が多いと紹介があった。

事業再編の類型についてはそれぞれのスキームの説明と講師の経験談が語られ、持分譲渡では、売却先が中国企業になるケースでは、中国企業が株主になった途端、コンプライアンスを順守しなくなる等、運営上の問題が生じることが多いとの説明があった。減資については実務上難しいと説明があり、エ商局、外貨管理局、税務局、現場の所感で政府を上流から下流まで各局と上手く交渉できれば、実現可能とのことだった。区や省を跨ぐ合併においては実例が多くはなく、同じ開発区内などで認められるケースが多いとの説明があった。

次に再編における中国特有の問題点について解説があり、中国では法制度が十分に整備されておらず、人治主義であるため対応が統一していないことが第ーに挙げられ、同一所轄内で同じ手続きを行っても、担当者が違えば対応が違ったり、大都市は手続きに慣れているが、地方でば慣れていない等、手続きがスムーズに進まない実態を紹介した。また中国の場合、国内でも移転価格税制の問題が浮上し、各地域間で税収の綱引きが起こっていると紹介があった。

講師からは中国での事業再編にあたって、「日常のトラブルや運営上のリスクを放置しておくと、事業縮小や撤退の際に大きな問題になる」と説明があった。また現地で対応する際に、地方では方言などもあるため、日本人では言葉の面で対応することが難しく、中国人コンサルタントではなく必ず中国人の弁護士か税理士かに依頼をし、日本人専門家も入った上で再編に関する交渉を各局と進めるようアドバイスがあった。

製造拠点の国内回帰を奨励するため経済産業省が実施している「サプライチェーン対策のための国内投資促進事業費補助金」の概要と申請状況についても紹介があり、第一弾の申請ではマスクや消毒液など感染防止品メーカーの案件が受託され、進出国別で見ると中国に拠点を置く日本企業による回帰のための申請事例は結果的には非常に少なかったとの説明があった。

講義後半では各論として、事業縮小・持分譲渡・解散清算の実務についてそれぞれ掘り下げて説明があった。

事業縮小ではリストラをする際に、従業員と経営者が協議の上、実務的には合意解除をするケースが大半であるとし、経済補償金の相場も紹介された。リストラを上手く行う際のキーパーソンの決め方、メンバー数、インセンティブの相場、リストラの際の経済補償金の支払い要否等についても解説があった。

持分譲渡では、各スキームにおける送金経路、譲渡益課税、内資化など留意点等の説明があった。

清算では、事前の綿密な計画策定が必要で、本社の役員、キーパーソン、外部の法律・会計専門家から構成した強力な撤退実行プロジェクトチームの組成が欠かせないとした。注意点として、清算前に経済補償金等の資金繰りの見積りをしっかりやっておかないと、清算開始後に資金がショートした場合は、追加資金のやり繰りや破産リスクに見舞われることになるので注意が必要とのことであった。

本セミナーは67名の申込があり、当日は56名が受講した。

(一般社団法人 東海日中貿易センター)

青山監査法人プライスウォーターハウス(現PwCあらた有限責任監査法人)に入所後、国際税務チームに所属。

その後、国際事業開発室を経て、プライスウォーターハウス香港事務所に出向。さらに1993年に設立後間もない上海事務所へ「初代の日本人専門家」として出向し、日系企業クライアントがゼロの段階から数百社レベルまでにし、今日のPwC日系企業部の礎を構築する。

帰国後は太田昭和アーンストアンドヤングにて取締役に指名され、その後中国事業への関与をより深めるためKPMG税理士法人へ移動。さらにクロス・ボーダーM&A等のトータルサービスを目指すべくキャストコンサルティング(株)の取締役・代表取締役社長を経て、OBM Inc,. を設立。日中間におけるM&A業務、中国からの清算・撤退・再編業務に数多く関与した。

元国税局中国税制研修担当講師、元国税庁税務大学校講師。

公認会計士・税理士。

1993年に青山学院大学国際政治経済学部卒業後、青山監査法人プライスウォーターハウス(現PwCあらた有限会社監査法人)に入所、外資系企業、国内系企業の監査を担当。同法人勤務中にプライスウォータハウスクーパース台北事務所日本企業部に出向、現地進出の日系企業に対する会計・税務のアドバイス、台湾投資、撤退に関するスキーム策定のアドバイスを行う。出向から帰国後、監査マネージャーとして、日本最大手の自動車会社、世界最大の石油会社の日本法人等の英文財務諸表監査に関与する。

2001年より、アーサーアンダーセンのビジネスコンサルティング部門(朝日アーサーアンダーセン株式会社)にて、M&A取引のアドバイス、持株会社化等の組織再編取引に関するコンサルティングに従事する。2005年アビームM&Aコンサルティングに入社、M&Aの財務アドバイザー、財務デューデリジェンス、取引ストラクチャーの策定、企業価値評価を主たる業務とするトランザクションサービス部門を立ち上げ、小規模の事業承継案件から取引金額数千億の上場企業同士の超大型案件まで約5年間で100件以上、取引金額総計で1兆円を超える案件に関与した。

2010年よりアウトバウンド・マネジメントに参画。

(株)アウトバウンド・マネジメント(OBM Inc,.)およびOBM上海有限公司の法律顧問。

長島大野常松法律事務所、弁護士法人キャスト糸賀を経て、準大手法律事務所に在籍。慶応ビジネススクール及びペンシルバニア大学ウォートン校留学。

主として、各種M&A案件、事業再編、ファイナンス取引、企業再建、大型訴訟などの企業法務を取り扱い、大小あわせて150件余りのM&A案件に関与。上海復但大学短期漢語班留学、上海世民律師事務所及び大成律師事務所にて中国実務研修、各種日中間の取引案件を取り扱う。平成11年日本弁護士登録。

〒106-0032

東京都港区六本木5丁目17-6 オークヒル4階

お電話でのお問い合わせは 03-3568-7017 または outbound-mgt@outlook.jp

受付時間月曜日から金曜日 10時より18時まで

http://www.outbound-mgt.com/